周一(20日)早市,美国金融市场以下跌响应了穆迪调降美国债务评级的消息。对于那些大肆渲染「悲观论」的人来说,这无疑是个制造吸引点击量的耸动标题的大好机会。然而作为投资者,我们需要退一步,回顾过往债务评级下调的历史,以及其对股市和债市造成的影响。让我们先看看穆迪评级机构对这次评级变动的说明。

「在我们的21级评级体系中,这次下调一级反映了过去十多年来,政府债务和利息支付比率已升至远高于同等评级主权国家的水平。」

拥有116年历史的穆迪此前一直坚持给予美国主权债务最高信用评级,如今终于效仿 了其他评级机构。标准普尔于2011年8月将美国评级从AAA下调至AA+,惠誉也在2023年8月将美国评级从AAA下调至AA+。我们稍后会回顾这些先前的降级事件。不过,穆迪这次调降债务评级的原因其实不令人意外。

「历届美国政府和国会都未能就扭转巨额年度财政赤字和利息支出不断增长的趋势达成共识。我们认为,。」

最后这句话最为关键。自2008年以来,美国一直未能通过正式预算。国会反而一再选择以短期拨款法案(又称持续决议案CR)来应对,每年提高债务上限并增加8%的支出。(按「72法则」计算,以这个速度支出每9年就会翻倍)这就是为何国家债务,特别是赤字一直持续无限扩大。

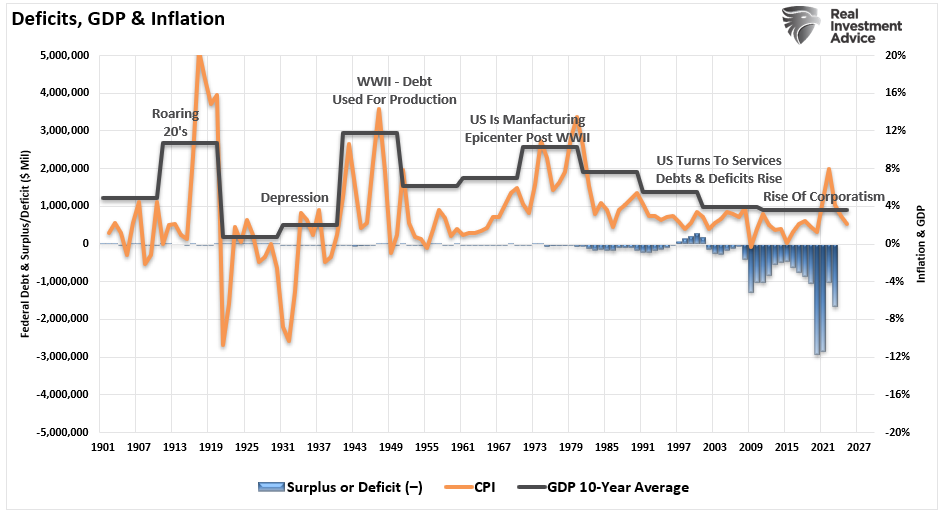

「当华盛顿仍在以『更多支出更美好(more spending is better)』的假设继续无节制的开支狂潮时,债务和赤字确实举足轻重。要更好地理解债务和赤字对经济增长的影响,我们必须了解历史。这张图表展示了经济十年平均增长率的变化。」

赤字、GDP、通货膨胀

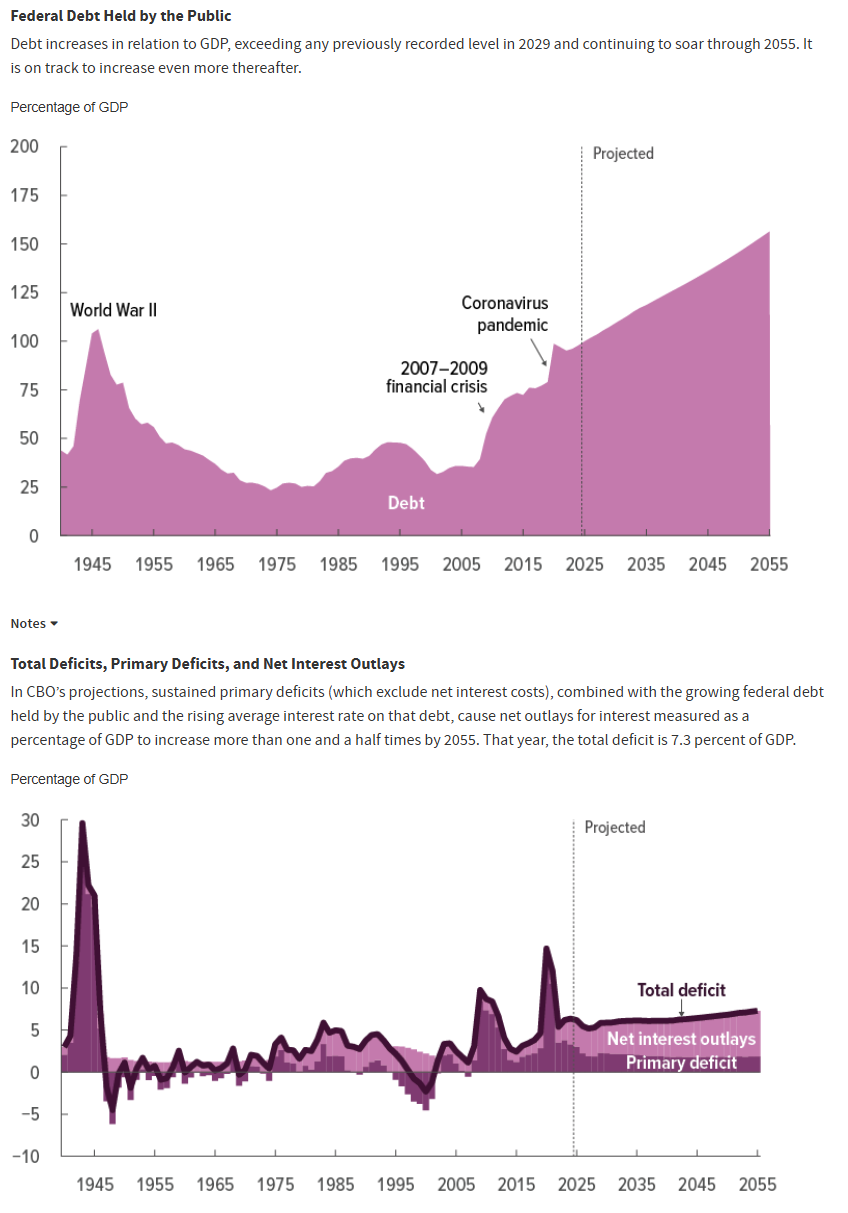

从1900年到1990年,除大萧条时期外,十年平均经济增长率维持在8%左右,这一点应该立即引起注意。但此后经济增长明显放缓。不出所料,债务增长正走向「日本化」的不归路,债务持续增加,而经济增长疲弱。国会预算办公室最近发布的美国债务水平预测显示,这种趋势将持续到2055年。

联邦债务

虽然债务评级下调值得关注,但投资者必须考虑以下几点:

然而对投资者来说,最重要的是:债务降级真如新闻所暗示的那样不祥和悲观吗?

让我们回顾历史,看看股市和债市曾有何反应。

标准普尔调降美国债务评级「信用评级机构标准普尔于周五调降了美国的信用评级,剥夺了全球最大经济体的AAA最高评级地位。

七月,在债务上限辩论沦为党派争拗之际,标准普尔将美国评级列入『负面观察名单』。

标准普尔在周五的报告中指出美国未能达标:『』

标准普尔也将华盛顿的政策制定功能失调列为降级因素之一。『近月的政治边缘策略凸显了我们所见的美国管治和政策制定变得比我们先前认为的更不稳定、更无效,也更难以预测。』」— CNN

这次行动发生在2011年8月5日,当时奥巴马政府正就债务上限问题与国会对峙。不出所料,就像今天一样,媒体充斥着危言耸听的标题,渲染美元崩溃、经济衰退和股市暴跌的言论。尽管我并非完全不重视上文提到的长期债务积累问题,

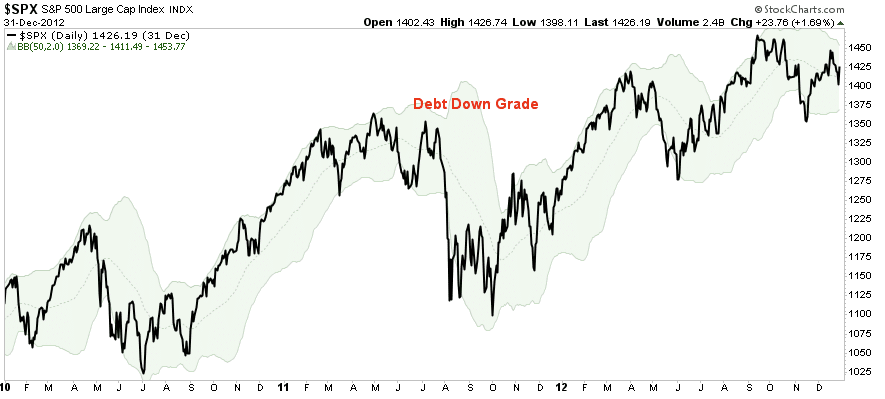

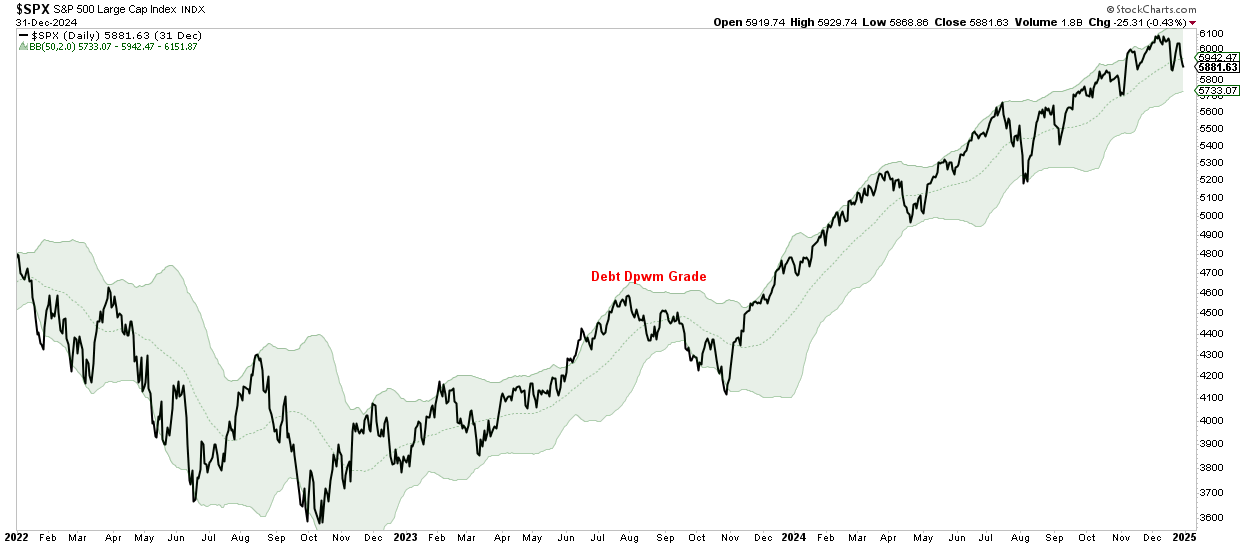

让我们透过图表回顾2011年的情况。第一张图表显示的是股市。你会发现,就像我们最近几个月见证的上升一样,市场从2010年的低点大幅反弹,在债务降级时已处于超买状态。

虽然受日本制造业停摆、美国经济放缓和债务降级等因素影响而出现调整,但

标普500指数走势图

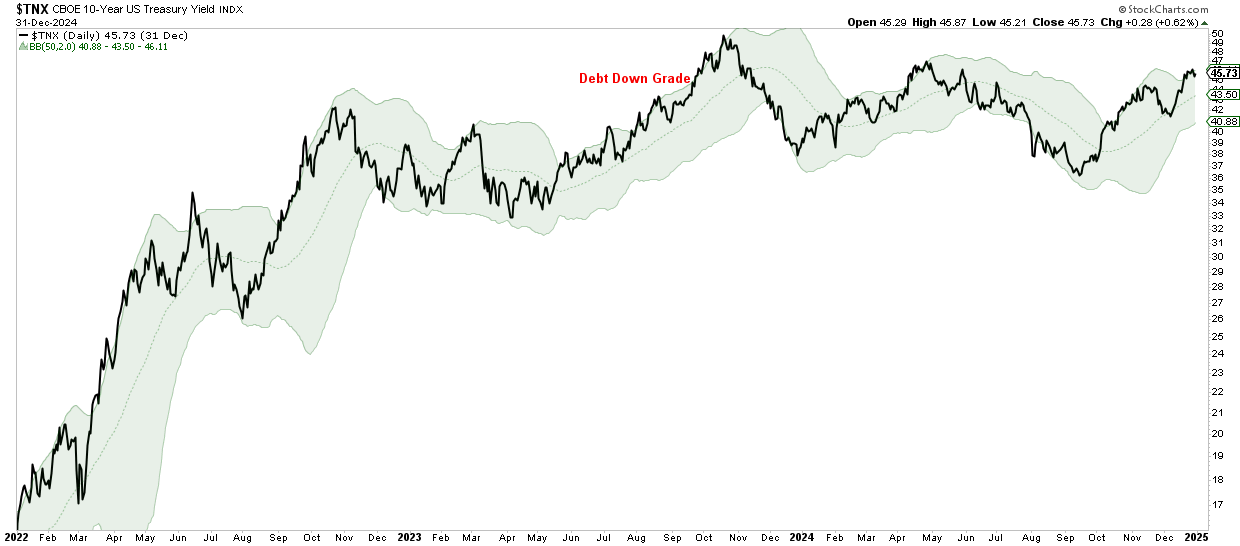

同样在2011年,国债收益率也因债务降级冲击投资者信心而暂时飙升。然而,一如既往,长期收益率取决于通胀和经济增长。债务发行越多,长期经济增长率就越慢。许多「债券大师」预期收益率会因债务发行需求而大幅上升。但实际上,经济根本无法承受更高的利率,因为债务负担太重。随着经济增长持续放缓,2011年的情况很可能在未来数月乃至数季重演。

十年期美债收益率指数(TNX)走势图

第二次又发生了什么?

惠誉调降美国债务评级2023年8月1日,相隔差不多12年后,惠誉调降了美国信用评级。

「惠誉评级将美国的长期外币发行人违约评级(IDR)从『AAA』下调至『AA+』。负面观察名单已撤销,并给予稳定展望。国家评级上限维持在『AAA』。」

惠誉作出降级的理由是什么?

「对美国评级的下调反映了未来三年预期的财政恶化、政府债务负担高企且持续增长,以及相比其他『AA』和『AAA』级别国家,」

有趣的是,财政部在这两次降级中都反驳说「分析存在缺陷」。

「美国财政部长耶伦在声明中表示,她不同意惠誉的降级决定,认为这是『武断的,而且基于过时的数据。』」—《卫报》

惠誉此次降级的理由与标准普尔当年几乎如出一辙,都着眼于政府无力应对长期债务问题。

然而,正如耶伦指出,这种分析在多个层面都有缺陷。摩根大通行政总裁戴蒙也持相同观点:

「这其实没那么重要,因为决定借贷成本的是市场,而不是评级机构。让这些国家获得AAA评级而美国却不是,实在有点可笑。美国仍是全球最繁荣、最安全的国家。」

尽管长远影响令人担忧,但对各类资产的近期影响却无需过虑。

「无论财政状况多糟,美国都可以通过印钞避免违约。下表显示了2011年标普降级后市场的反应。出人意料的是,债券收益率大幅下跌,美元反而上升。人们原以为黄金会受惠,确实最初有上升,但一年后价格下跌。股市在降级后首周下跌8%,但之后表现稳健。」— Michael Lebowitz

如同2011年,股市最初对消息反应负面,但这主要是因为已过热的「人工智能概念股」出现回调。债务降级对这次调整的影响远不及当时市场超买状态的逆转。

标普500指数走势图

债市起初也出现抛售,收益率上升,但很快就逆转。虽然目前因经济增长较强劲、通胀较高及美联储政策收紧而维持在较高水平,但随着持续增加的债务影响财政繁荣,这种情况将会改变。

十年期美债收益率指数(TNX)走势图

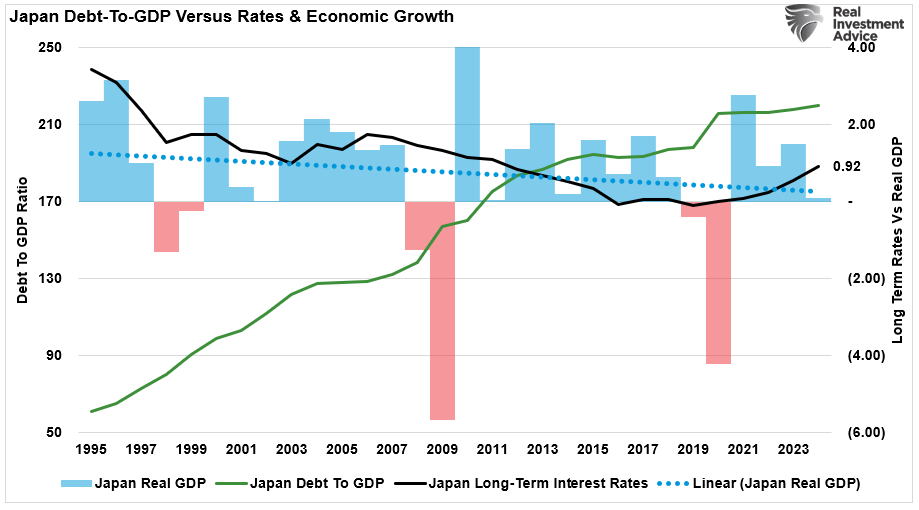

要证实这种结果,我们只需看看日本在债务超过GDP 100%后的情况。自1980年代以来,日本的经济走势持续低迷。尽管政府和央行大规模干预,但由于经济陷入周期性衰退,影响整体繁荣,利率仍维持在接近零的水平。(截至2024年底,经济增长仅略高于零,债券收益率低于1%)

日本债务与GDP之比、利率与经济成长

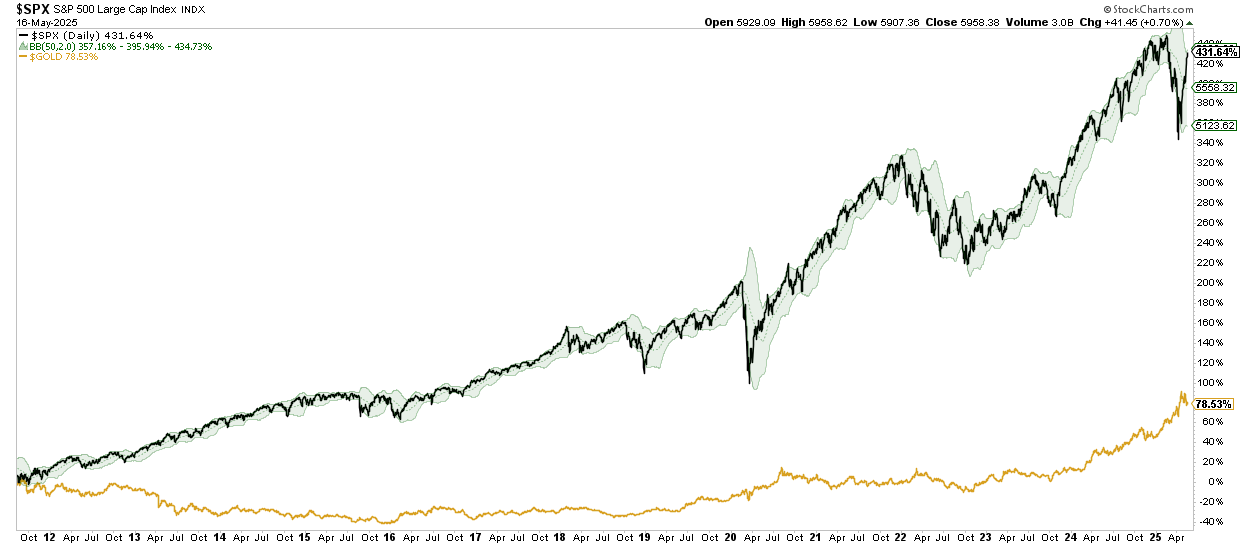

穆迪降级——对股市和债市意味着什么随着穆迪调降债务评级,媒体充斥着各种揣测其影响的标题。从过去两次降级的经验来看,实际影响其实不大。相反,押注这些情况不会发生的投资者反而获得丰厚回报。

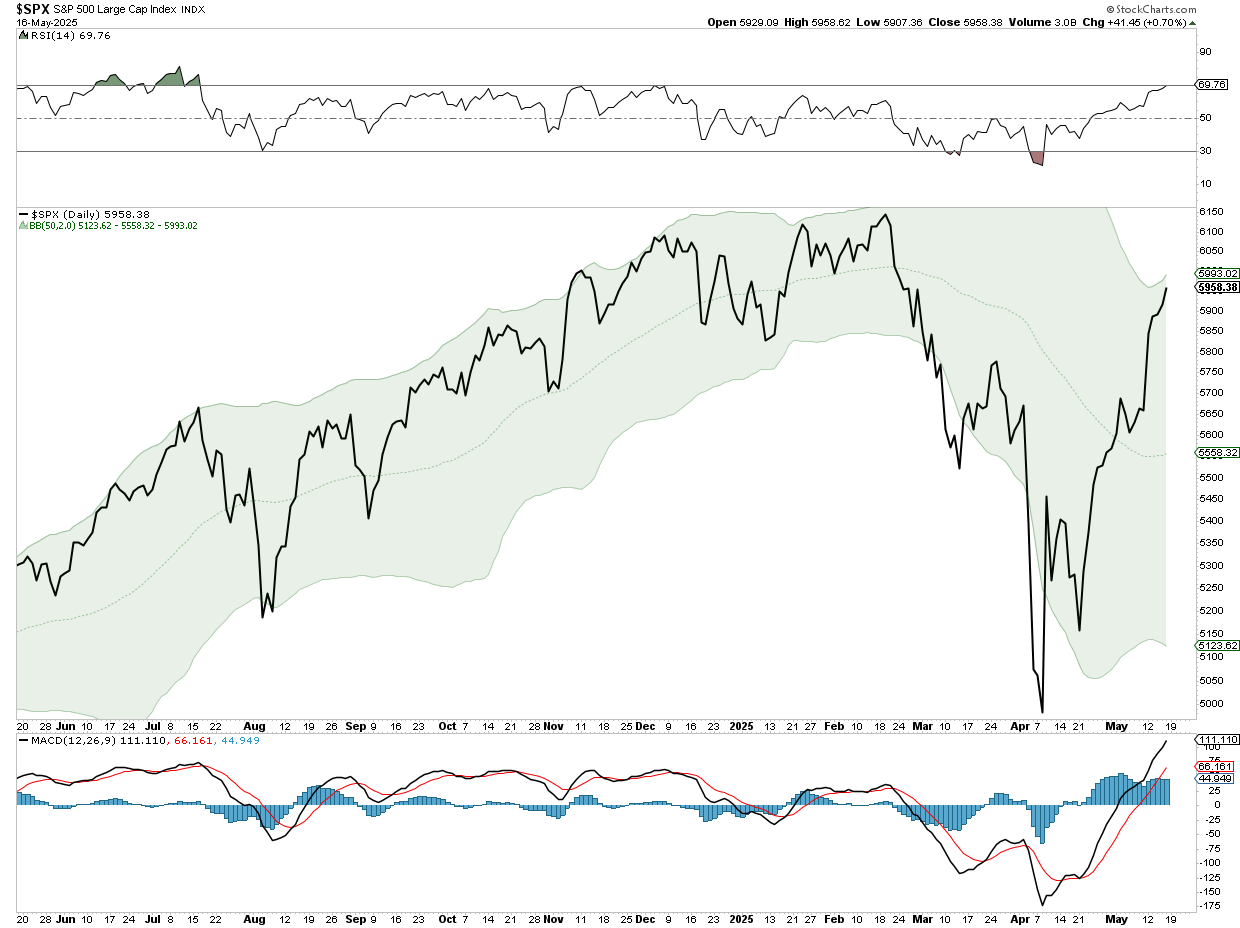

标普500指数走势图

那么,这次会有所不同吗?答案很可能是「不会」。因此,在穆迪降级后的几个月内,投资者应该如何看待股市和债市的走势?

,在降级前,市场从「解放日」低点大幅反弹后已进入超买区间。如图所示,动能和相对强弱指标都处于超买水平,特别是动能指标,市场现已高于50日移动平均线两个标准偏差。回顾上文的图表,市场在之前两次降级时也处于类似位置,导致股价出现短期调整。

一如既往,

标普500指数走势图

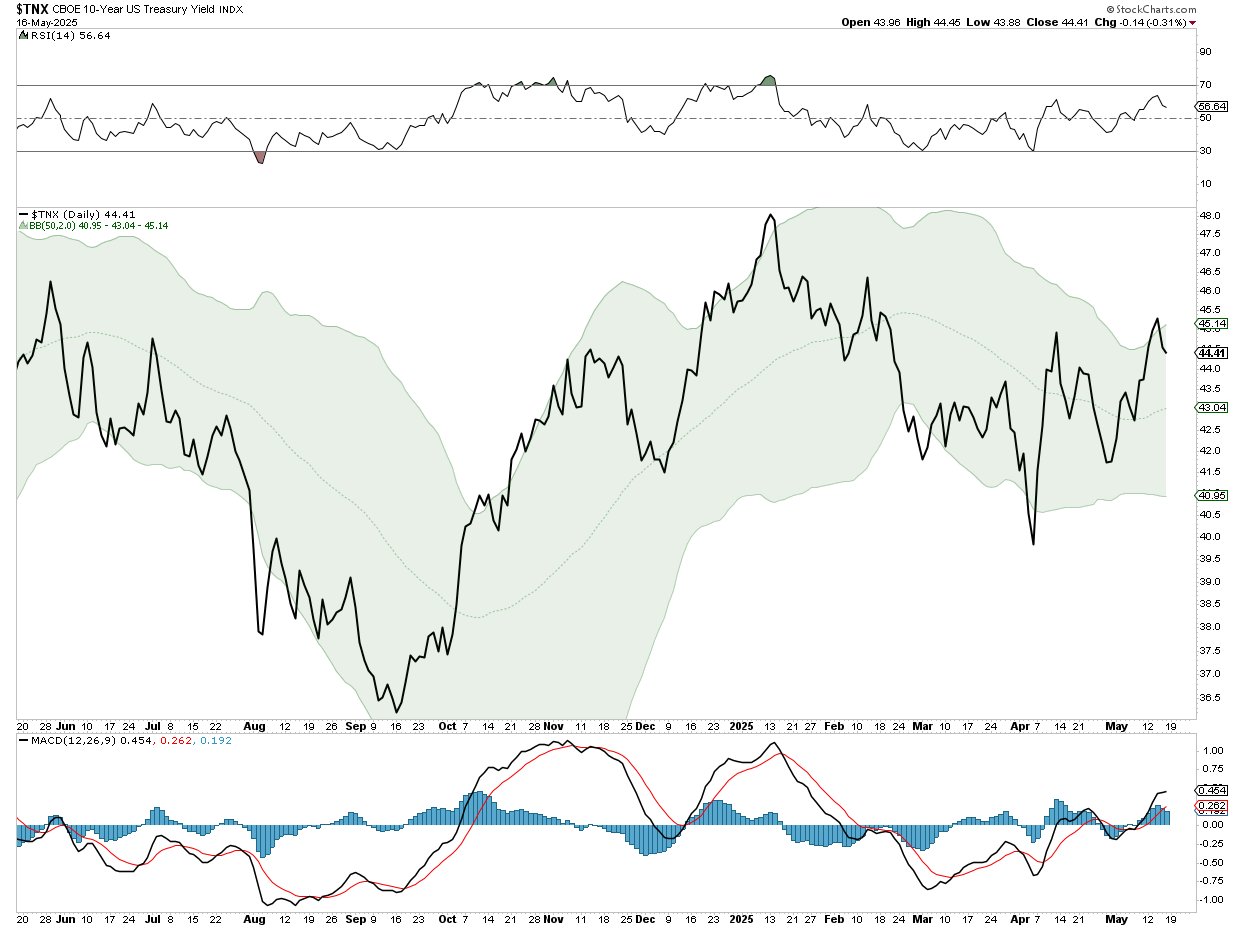

同样地,虽然没有股市那么超买,但。从之前两次降级可见,收益率确实会因消息而上升,但。

十年期美债收益率指数(TNX)走势图

正如我们上周所指出的,随着美国银行监管机构准备降低银行资本要求,这种情况尤其明显。

「债市特别关注的是补充杠杆比率(SLR)。与其他银行需要遵守的风险基础资本规则不同,SLR对所有银行资产负债表都设有最低资本要求。该规则于2014年实施,旨在限制过度杠杆。

银行一直认为SLR限制了它们的放贷能力。更重要的是,就政府而言,银行声称SLR限制了它们购买国债的能力。文章指出,华尔街进行大力游说,认为SLR阻碍竞争并妨碍放贷。值得注意的是,美国八大银行都受SLR约束,而它们正是美国国债的最大买家。

许多分析师预计SLR将在今年夏季前修改。然而,如果国债收益率持续上升,可能会加快修改进程。随着国债收益率接近5%,我们预计一旦SLR限制放宽,银行将热切购入国债。」

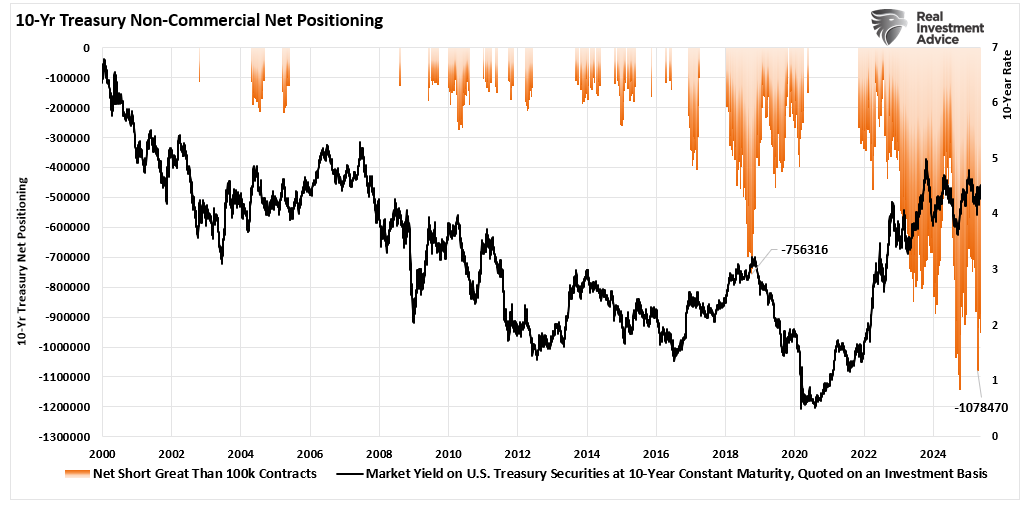

考虑到目前美国国债的庞大空头,如果这种情况与经济衰退或美联储减息周期相吻合,债券投资者可能会看到收益率大幅下跌,债券价格上升。

美国10年期美债收益率

结语——机会可能即将来临从投资组织者的角度来看,债务降级并不会改变我们的展望。投资者需求和大规模企业回购很可能会继续为美股提供支持。不过,我们不会惊讶看到回调,而媒体必定会迅速将其归咎于穆迪的债务降级。但

我们是否担心经济衰退或金融事件的可能性?当然担心。考虑到美联储激进加息和收紧贷款标准,这种情况确实有可能发生。经济增长正在放缓,通胀正在下降,这都显示消费者开支正在减少。不过,只要我们持续关注技术指标,市场必定会提前发出警示。

技术指标和市场情绪显示,市场在过去几周已经走得太快,因此投资者应相应调整投资组合风险。

,就用InvestingPro灵感工具。五位知名投资人:

- 巴菲特持仓:https://cn.investing.com/pro/ideas/warren-buffett

- Ackman/潘兴广场持仓:https://cn.investing.com/pro/ideas/bill-ackman

- 桥水/达里奥持仓:https://cn.investing.com/pro/ideas/ray-dalio

- 索罗斯持仓:https://cn.investing.com/pro/ideas/george-soros

- 大空头原型Michael Burry持仓:https://cn.investing.com/pro/ideas/scion-asset-management

点击此处进一步了解InvestingPro,并领取优惠。