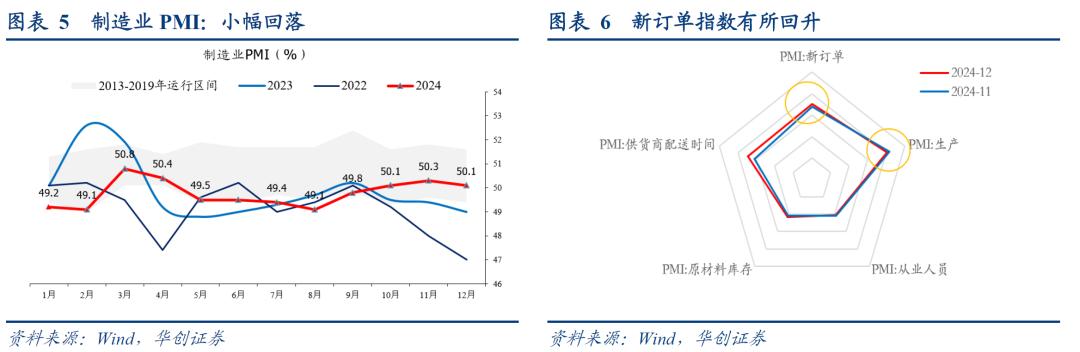

12月,制造业PMI数据变化不大,出现异动的是建筑业与服务业。

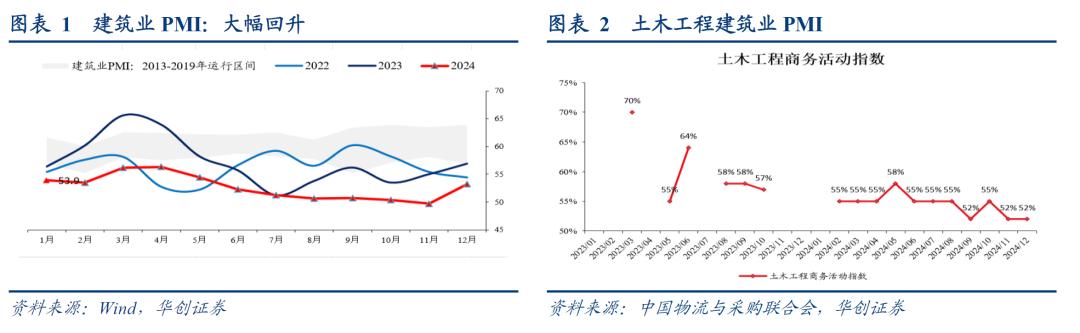

。对于基建,据中采解读,“12月,土木工程建筑业商务活动指数在52%以上。11月,土木工程建筑业商务活动指数虽较上月下降,但仍在52%以上的较高水平。”对于房建,据中采解读,“12月,房屋建筑业商务活动指数在52%以上。11月,房屋建筑和建筑装饰及安装业商务活动指数均在50%以下。”

。据中采解读,“12月,显示保交楼活动在向好改善。”此前在2023年也出现过,如2023年11月,“房屋建筑业和建筑装饰业商务活动指数较上月均有明显上升,均在54%以上的较高水平,在一定程度上反映保交楼相关活动在加快推进。”

。据中采解读,“同时,需求侧也出现积极变化。分行业看,房屋建筑业新订单指数升至50%以上,土木工程建筑业新订单指数升至53%以上。”去年12月随着增发国债发行完毕,也出现了较为明显的订单的回升。

。从12月的高频数据来看,高速公路货车通行量、港口货物吞吐量、港口集装箱吞吐量、货运航班班次、国际货运航班班次在12月同比均明显好于11月。从PMI新出口订单来看,新出口订单连续2个月上升。“其中消费品制造业新出口订单指数也较上月上升超过2个百分点至50%以上的扩张区间,表明12月份消费品出口有所回升。”

据中采解读,“零售业商务活动指数升至50%以上”。此前9月有过类似情形,据中采9月解读,“零售业商务活动指数连续3个月环比上升,9月升至51%以上,显示居民线下消费保持扩张。”

零售业的回升往往伴随着消费品制造业PMI的回升,12月,消费品制造业PMI回升至51.4%,此前9月,回升至51.1%。

。据中采解读,“2024年12月,金融业商务活动指数和新订单指数均实现连续2个月环比上升,且均在60%以上。金融业的景气在4月曾出现过明显的回落。从社融数据来看,4月社融存量增速降至8.3%,前值为8.7%。

: 物价偏弱。房价走低。

报告目录

报告正文

第一个异动来自建筑业。12月,建筑业商务活动指数为53.2%,比上月上升3.5个百分点,建筑业新订单指数为51.4%,比上月上升7.9个百分点。对此,可作三个拆解。

。对于基建,观察土木工程建筑业的商务活动指数,据中采解读,“12月,土木工程建筑业商务活动指数在52%以上。11月,土木工程建筑业商务活动指数虽较上月下降,但仍在52%以上的较高水平。”对于房建,观察房屋建筑业的商务活动指数,据中采解读,“12月,房屋建筑业商务活动指数在52%以上。11月,房屋建筑和建筑装饰及安装业商务活动指数均在50%以下。”

。从过去两年的对比来看,12月的房建商务活动指数并不算高,地产投资或依然有压力。据中采解读,“12月,分行业看,房屋建筑业和土木工程建筑业商务活动指数均在52%以上,显示保交楼和基础建设活动均在向好改善。”受保交楼影响带动房建指数回升,此前在2023年也出现过,如2023年11月,“房屋建筑业和建筑装饰业商务活动指数较上月均有明显上升,均在54%以上的较高水平,在一定程度上反映保交楼相关活动在加快推进。”就绝对指数而言,2023年-2024年期间,房建商务活动指数52%或并不算高。例如2023年3月(“55%以上”)、2023年5月(“55%以上”)、2023年9月(“56%以上”)、2023年11月(“54%以上”)、2024年3月(“53%以上”)、2024年6月(“52%以上”)。

。据中采解读,“同时,需求侧也出现积极变化。分行业看,房屋建筑业新订单指数升至50%以上,土木工程建筑业新订单指数升至53%以上。”去年12月随着增发国债发行完毕,也出现了较为明显的订单的回升。2023年12月建筑业PMI新订单指数为50.6%,高于2023年11月的48.6%。据中采解读,“数据显示,。分行业看,房屋建筑业和土木工程建筑业商务活动指数和新订单指数较上月均有所上升,。”

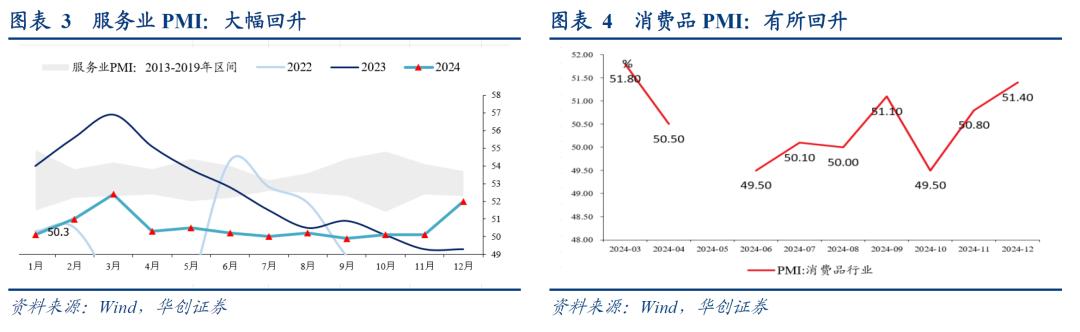

12月,服务业商务活动指数为52.0%,比上月上升1.9个百分点,为4月份以来高点。原因来看,或与三个因素有关。

。据中采解读,“零售业商务活动指数升至50%以上”。此前9月有过类似情形,据中采9月解读,“零售业商务活动指数连续3个月环比上升,9月升至51%以上,显示居民线下消费保持扩张。”

零售业的回升往往伴随着消费品制造业PMI的回升,12月,消费品制造业PMI回升至51.4%,此前9月,回升至51.1%。据中采解读,“从结构来看,消费品市场需求增长尤为亮眼,‘两新’政策为消费市场注入了较强动力,。”

。据中采解读,“2024年12月,金融业商务活动指数和新订单指数均实现连续2个月环比上升,且均在60%以上。四季度,金融业商务活动指数均值和新订单指数均值均在55%以上,较三季度均有明显提升。随着适度宽松的货币政策逐步显效,金融对实体经济的支持力度将继续强化,支持内容将继续深化。”据统计局解读,“货币金融服务、保险等行业商务活动指数均升至60.0%以上高位景气区间。”

金融业的景气在4月曾出现过明显的回落。据中采4月解读,“银行业……在3月企业采购需求和资金需求集中释放后,经营活动增速有所回调,是导致非制造业整体增速放缓的主要因素。”从社融数据来看,4月社融存量增速降至8.3%,前值为8.7%。12月金融业的高景气,可能意味着社融增速保持稳定。

据中采解读,“2024年12月,铁路运输、航空运输、邮政业的商务活动指数较上月均有较为明显的上升,且指数均在55%以上”。关注抢出口对运输活动的影响,从12月的高频数据来看,高速公路货车通行量、港口货物吞吐量、港口集装箱吞吐量、货运航班班次、国际货运航班班次在12月同比均明显好于11月。从PMI新出口订单来看,新出口订单指数为48.3%,较上月上升0.2个百分点,连续2个月上升。“其中消费品制造业新出口订单指数也较上月上升超过2个百分点至50%以上的扩张区间,表明12月份消费品出口有所回升。”

1 ) PMI 生产指数为 52.1% ,前值为 52.4% ,回落 0.3 个百分点。3 ) PMI 从业人员指数为 48.1% ,前值为 48.2% 。 4 )供货商配送时间指数为 50.9% ,前值为 50.2% 。 5 ) PMI 原材料库存指数为 48.3% ,前值为 48.2% 。

其他重要分项来看:据中采解读,“从四大行业的市场价格变化来看,基础原材料价格加快下降是制造业价格整体下行的根源,基础原材料行业购进价格指数和出厂价格指数分别为45.6%和43.2%,均较上月下降3个百分点左右。整体来看,尽管原材料价格连续下行在一定程度上减轻了企业成本压力,但是也反映出经济回升动力仍然承压运行。”

12月,采购指数为51.5%,高于前值51.0%,连续两个月处于荣枯线以上。原材料库存指数为48.3%,略高于前值48.2%。在手订单指数为45.9%,高于前值45.6%。产成品库存指数为47.9%,高于前值47.4%。

。12月,新出口订单指数为48.3%,前值为48.1%。海外情况来看,12月欧元区PMI为45.2%,与前值持平。

“分行业看,房屋建筑业和土木工程建筑业商务活动指数均在52%以上,显示保交楼和基础建设活动均在向好改善。同时,需求侧也出现积极变化,建筑业新订单指数为51.4%,自2024年1月以来,首次升至50%以上。分行业看,房屋建筑业新订单指数升至50%以上,土木工程建筑业新订单指数升至53%以上,意味着投资相关需求基础有所巩固,后续发展动能十足。”

12月,服务业商务活动指数为52.0%,比上月上升1.9个百分点,为4月份以来高点。根据中采解读,“2024年12月,消费相关活动经历上月淡季回调后,,住宿业、餐饮业和文体娱乐行业商务活动指数虽仍在50%以下,但较上月均有不同程度上升。意味着临近年底,企业商务往来活动和居民社交往来活动均趋于活跃。。”

12月,制造业生产经营活动预期指数为53.3%,前值为54.7%。建筑业业务活动预期指数为57.1%,前值为55.6%。服务业业务活动预期指数为57.6%,前值为57.3%。

新年省钱好礼,省时省力迎战2025美股投资,按此解锁高级股票研究工具InvestingPro,5折特惠!