摘要:作者预计,特朗普将逐步实施关税,中国通过中间国家或地区规避了大部分关税,预期的通胀波动并未实现,惟由于商业投资受到不确定性打击,美国经济增长放缓。

本文将通过深入探讨关税,来了解2025年最具吸引力的宏观资产类别。首先,其次,市场共识对此毫无准备。

让我们来梳理一下「」背后的逻辑。

美国新任经济顾问委员会(CEA)主席Steve Miran就此发表了一篇论文述——我简要总结下。其主要观点非常简单:

只要美元升值,美国消费者就不会因关税而感到太大的通胀压力:

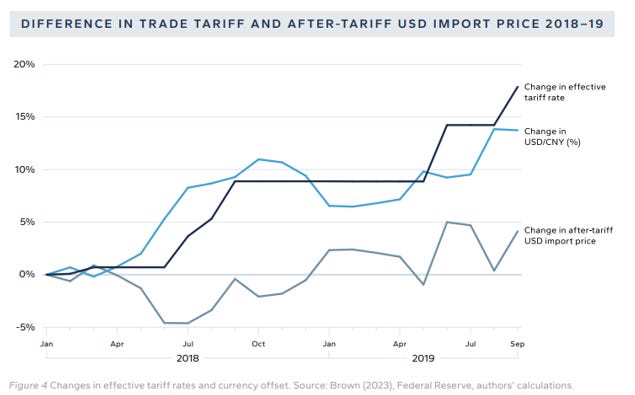

关税vs美元和通货膨胀的相关性

即使关税是谈判策略,其传递的信息也很明确:如果你想在美国出口产品,就需要重新思考你的商业模式或削减利润。

此外,众所周知,:

美元vs SPX

美国公司约60%的收入来自美国以外地区,而美元走强无助于盈利。

上图证明,1996-2001年和2021-2023年期间就是这样:美元持续升值(橙线下降)缓慢但确实削弱了美国公司的收益增长(蓝线)。

。

但我们能肯定中国不会反击吗?

中国为什么不试图稳定本国货币,而向美国输出一些通胀和痛苦呢?

让我们站在中国政策制定者的角度来思考这个问题。

1)接受打击:让人民币贬值

2)反击:通过抛售美元外汇储备来保护人民币,并反击美国

我认为中国会选择3:打持久战。我的意思如下。

中国政策制定者不需要面对选举,惟特朗普政府需要——2026年美国中期选举。

中国可能不会选择极端做法(1或2),而是决定采取一项依靠两大支柱的长期战略。

从政治角度来看,中国有能力打持久战,因此他们可能会选择在人民币全面贬值和通过抛售美元储备竭力保卫本币之间走中间路线。

我们测试了一个有趣的假设:

自2018年特朗普政府首轮关税生效以来,中国大陆加上香港特区现在对美国的出口量比关税实施前减少了5%。

但与此同时,都增加了与美国的贸易往来。

这是巧合吗?还是中国试图通过「中间商」将出口商品转运到美国,以规避部分关税?

按国家划分的份额变化百分比

市场共识坚定地认为关税将是:

我认为,市场共识的以上所有预测都有可能失策。

我预计,

鉴于当前的定价,。

我们的模型显示,未来12个月内美联储加息(!)的期权隐含概率为40%。这一概率相当高,显示出人们在债券前端市场推高了鹰派定价的程度。

不仅如此:收益率曲线已经呈现熊市陡峭化,长期端也注入了期限溢价。

在联邦基金利率为4.25%的情况下,美联储加息而非降息的门坎很高,而10年期国债收益率为4.60%(=正息差),在此情况下债券看起来很有吸引力。

尤其是,如果你认为美元走强将放缓企业收益,并且关税的宏观影响可能被夸大时。

--------

快速解锁美股估值,轻松查询环球股市估值、基本面。按此领取折扣,提升2025年选股胜率,又快又轻松。

元旦劲省:InvestingPro折扣达50%!

编译:刘川